Como todos los meses la Comisión Nacional de Energía Atómica, editó la síntesis del comportamiento del Mercado Eléctrico Mayorista argentino (MEM).

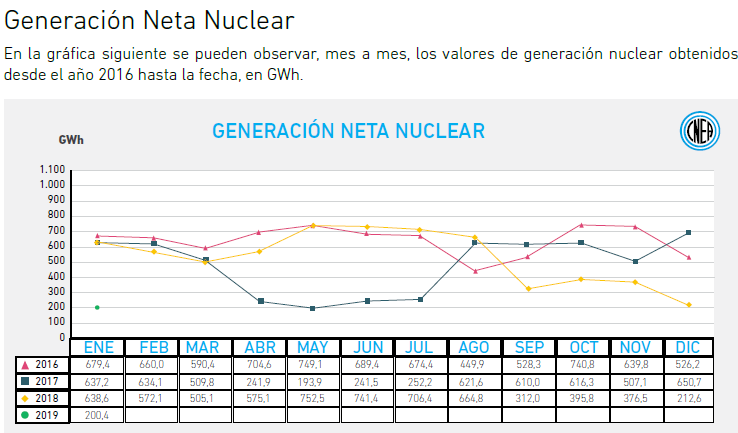

En esta edición se analizan el comportamiento del MEM durante el mes de enero, con datos que destacan por la baja en la demanda neta (del 5.3%), un aumento interanual de las importaciones de más del 7000%, y una disminución de la generación nuclear del 68% (200,4 GWh vs. 638,6 GWh) debido a las parada total de Atucha II durante ese período y la parada programada de 5 días de Atucha I.

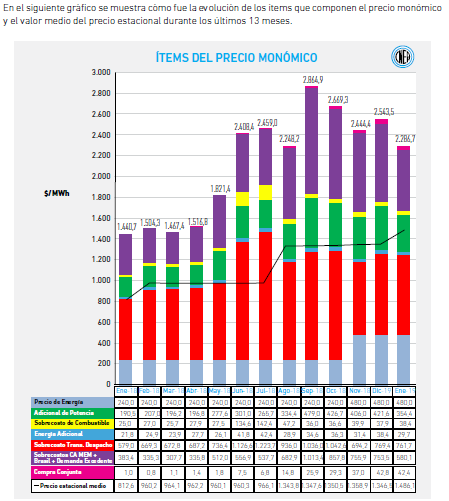

Por su parte el precio monómico de la energía para este mes fue de 2.286,7 $/MWh, equivalente a 61,1 US$/MWh en contraposición con los 1440,07 (US$72.3) del costo en el mismo mes del 2018.

A continuación se reproduce la introducción y observaciones de la Síntesis del Mercado Eléctrico Mayorista de la República Argentina / Enero 2019, elaborado por el equipo de «la Subgerencia de Planificación Estratégica de la Gerencia de Planificación, Coordinación y Control» la CNEA.

Introducción

En enero, la demanda neta de energía del MEM registró un descenso del 5,3% con respecto al valor alcanzado en el mismo mes del año pasado. La temperatura media del mes fue de 25,0 °C, la temperatura media del año pasado para enero había sido de 26,1 ºC, mientras que la media histórica se ubica alrededor de los 24,5 °C. En materia de generación hidráulica de las principales centrales, los aportes de los ríos pertenecientes a la Cuenca del Comahue y el río Paraná registraron aportes muy inferiores a los tomados como referencia para enero. De manera similar, el río Futaleufú presentó caudales inferiores a los históricos para el mes.Por otra parte, los caudales del río Uruguay fueron muy superiores a los históricos de enero.

A raiz de ello, la generación hidráulica disminuyó un 1,9% en comparación al valor registrado en enero de 2018.

En cuanto a la generación de Otras Renovables, este mes aportaron 510,4 GWh contra 241,3 GWh registrados en enero del año anterior. Esta generación fue un 111,5% mayor al del 2018, y corresponde a un aumento de potencia instalada de un 86,3% en el mismo periodo. Por su parte, la generación nuclear del mes fue de 200,4 GWh, mientras que en enero de 2018 había sido de 638,6 GWh. Además, la generación térmica fósil resultó un 9,4% inferior a la del mismo mes del año anterior. En relación a las interconexiones con países vecinos, se registraron en el mes importaciones por 407,5 GWh contra las del mismo mes del año pasado que fueron de 5,8 GWh. Por otra parte, se registraron exportaciones de 12,3 GWh en enero de 2019, mientras para el mismo mes del 2018 fueron cercanas a cero.

Finalmente, el precio monómico de la energía para este mes fue de 2.286,7 $/MWh, equivalente a 61,1 U$S/MWh. Este y otros conceptos serán presentados en detalle en la sección relativa a Precios de la Energía.

Observaciones

Se registró una disminución de las demandas residencial, comercial e industrial de 4,9%, 3,6% y 7,9% respectivamente en comparación con el año anterior. En materia de generación nucleoeléctrica, la Central Nuclear Atucha II detuvo sus operaciones durante todo el mes por tareas de mantenimiento estacional.

Por otra parte, la Central Nuclear Atucha I interrumpió sus operaciones entre los días 1 al 5 de enero por tareas de mantenimiento. Con respecto a la Central Nuclear Embalse, Nucleoeléctrica Argentina alcanzó con éxito el 4 de enero a las 14:00 hs la puesta a crítico en el reactor, término técnico con el que se hace referencia a la reacción nuclear en cadena controlada, fuente primaria de generación de energía de la planta. De esta forma, el reactor de la central nuclear cordobesa inicia su segundo ciclo operativo por un período de 30 años.

En relación a la generación de Otras Renovables, esta aumentó considerablemente en los últimos meses debido principalmente a los ingresos de nueva generación eólica y fotovoltaica al sistema.